Сегодня рассмотрим изменения, коснувшиеся одного из самых нелюбимых отчетов у наших клиентов, это отчет 6-НДФЛ.

С 1 января 2023 года наибольшее изменения претерпели правила исчисления и уплаты НДФЛ, поэтому понятно, что изменился и сам отчет и правила его заполнения. Рассматривать 6-НДФЛ будем на примере любимой мной программы 1С:Зарплата и управление персоналом 8.

Для тех, кто только начинает работать в программах 1С напомню. Вся регламентированная отчетность находится в разделе Отчётность и справки → 1С-Отчетность

Открываем новый отчет и нажимаем на кнопку Заполнить. Переходим к разделу 1. Теперь здесь вместо конкретных дат перечисления налога мы видим четыре строки: по первому, второму, третьему и четвертому сроку перечисления.

Давайте разбираться. Сейчас у нас должны заполниться только три первых строки:

- в первую строку 021 попадают суммы НДФЛ удержанные с 01 по 22 января 2023 года. Т.е. все ведомости на выплаты в пользу сотрудников в этот период. Мы, кстати, можем расшифровать каждую ячейку и убедиться, что в соответствующую строку попадают суммы из ведомостей указанного интервала:

- во вторую строку 022 попадает НДФЛ, удержанный в период с 23 января по 22 февраля. Т.е. проверяем суммы в ведомостях из этого интервала;

- в третью строку 023 попадает НДФЛ, удержанный с 23 февраля по 22 марта.

А какие же суммы должны попадать в строку 024, т.е. по четвертому сроку? Это сумма удержанного налога за период с 23 по 31 декабря, срок перечисления которого – это последний рабочий день календарного года. Т.е. строка 024 заполняется только в годовой декларации 6-НДФЛ. Ну ладно, с этим будем разбираться в декабре.

Ну т.е. раздел 1 отчета 6-НДФЛ фактически совпадает с нашими уведомлениями, которые мы ежемесячно подаем в ИФНС. Как заполнить уведомления по НДФЛ мы писали в нашей статье.

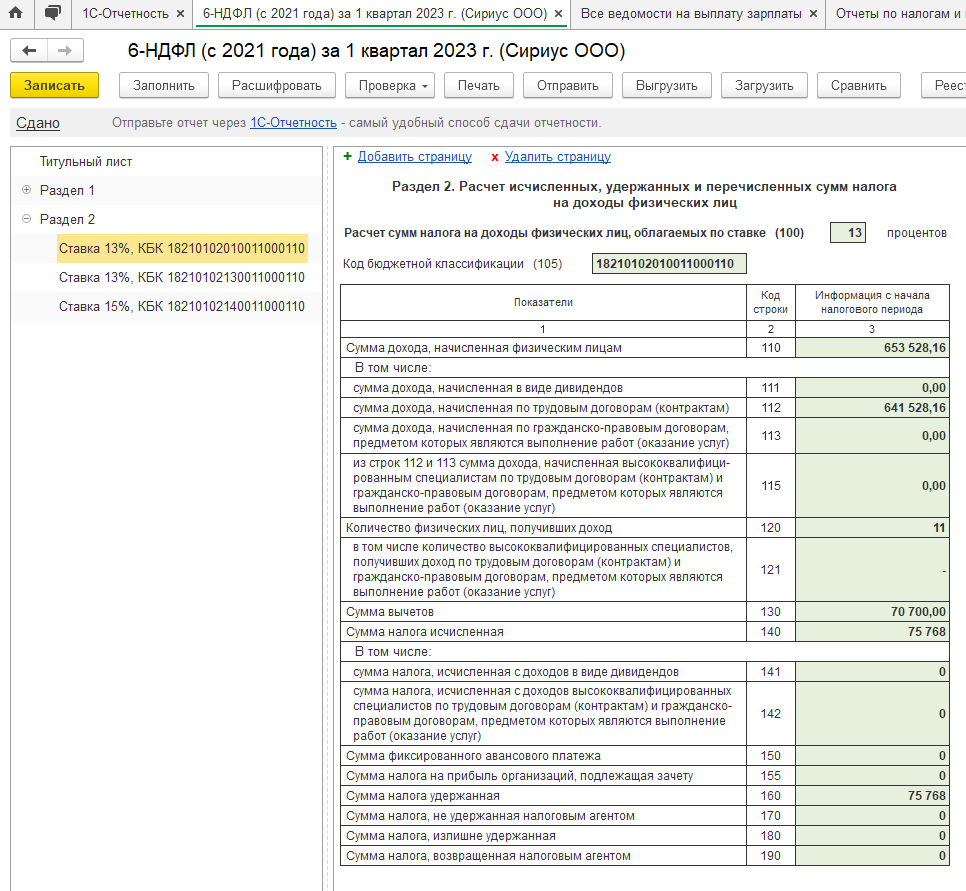

Переходим к анализу раздела 2. И тут нас ждет небольшой сюрприз, из-за которого мне сегодня позвонило несколько клиентов со словами, что отчет заполняется неверно. Давайте разбираться, что же смутило моих клиентов. Вот что получилось у меня при заполнении отчета.

Специально не стала сразу выделять сомнительный на первый взгляд момент. Но самые дотошные бухгалтеры сразу позвонили с вопросом: почему? Почему строки 140 и 160 не совпадают со строкой 020 раздела 1? Т.е. удержанный во втором разделе НДФЛ больше, чем тот, который удержан в период с 01 января по 22 марта, по всем трем срокам и уведомлениям.

Тогда следующее предположение – это весь НДФЛ за все три месяца, включая начисленный, но не выплаченный расчет за март?

Многие мои клиенты очень любят отчет Налоги и взносы (кратко) хотя я всегда напоминаю, что в этом отчете не отражается доходы и НДФЛ по прочим начислением, например аренда автотранспорта или дивиденды. Но даже если я его сформирую, то увижу, что и с суммой исчисленного за три месяца НДФЛ сумма в разделе 2 тоже не совпадает. В этом случае она оказалась меньше:

Т.е. всем любителям сравнивать в бухгалтерии счет 68.01 с отчетами по НДФЛ придется забыть про это. Суммы эти не равны! И это нормально!

Так что же все-таки попадает в раздел 2 нашего нового отчета 6-НДФЛ?

Ответ кроется в Письме ФНС от 06.03.2023 № ЗГ-3-11/3160@ Боюсь что чем больше ФНС что-то поясняет, то тем больше запутывает бедных пользователей. Так вот, в раздел 2, оказывается должны попадать все суммы НДФЛ удержанные с доходов, выплаченных в период с 01 января по 31 марта. Вот такой прикол.

Т.е. если вы выплачиваете аванс, например 24 марта, то по правилам заполнения 1 раздела и уведомлений, сумма удержанного НДФЛ попадает в апрель (с 23 марта по 22 апреля), а по правилам заполнения раздела 2 – сумма НДФЛ с аванса попадет в раздел 2.

В нашем случае раздел 1 и раздел 2 существенно различается в части НДФЛ по дивидендам, так как я начислила и выплатила их 31 марта, т.е. раздел 2 по всем КБК заполнился в 1 квартале, а раздел 1 по дивидендам будет заполнен только в отчете за полугодие.

Ну и уж конечно, всем любителям сравнивать РСВ с 6-НДФЛ тоже придется про это забыть. Они и раньше то не совпадали, а теперь и подавно.

В общем вот такой интересный отчет получился. Со сроками, конечно, явно перемудрили. Интересно, как налоговая сама собирается сравнивать показатели отчетов? Думаю, что нас всех ждет еще немало писем с пояснениями и разъяснениями. А пока работаем с тем, что есть и пытаемся разобраться в этом лабиринте дат и разделов.

И еще, напоминаю, что НДФЛ – это тот налог по которому мы подаем уведомления ежемесячно! Т.е. по страховым взносам в апреле уведомление можно не подавать, так как отчет срок подачи РСВ 25 апреля, раньше срока уплаты налога за март. А вот по НДФЛ так не получается. 6-НДФЛ мы подаем до 25 апреля, в отчете сроки уплаты только по 22 марта, т.е. уведомление до 25 апреля по удержанному НДФЛ в период с 22 марта по 24 апреля нужно подать обязательно!

Уф, вот так все запутанно. Но главное не нервничайте, не сердитесь и не паникуйте. Время для формирования отчета еще есть, т.е. пытаемся разобраться, а программы 1С, особенно 1С:ЗУП нам в помощь, потому что пока я глобальных ошибок в формировании отчета не нашла. Но все может быть, пишите. Будем разбираться вместе.

Надеюсь, моя статья хоть немного помогла вам в заполнении 6-НДФЛ. Спасибо что читаете. Работайте с удовольствием.

С Уважением, Ваш консультант, Виктория

Больше статей найдете на ДЗЕН;

Ну и куда же без ВКонтакте.

Добавление комментария